新闻中心

- 联系我们CONTACT

- 免费咨询热线

0736-4221259

- 手机号码:13901550127

- 客服QQ:

- 公司邮箱:13901550127@139.com

- 公司地址:湖南省津市市工业集中区

行业新闻

您的位置: 首页 >> 权威解读 | 我国再生PET纤维产业链发展现状

权威解读 | 我国再生PET纤维产业链发展现状

2017年中国化纤总产量已经超过5000万t,占全球70%以上,其中涤纶的产量约占化纤总产量的80%。与巨大的产量相伴而生的废弃物污染问题也日益严峻。据中国化学纤维工业协会估算,目前废旧聚酯材料总社会存量已接近4亿t。因此,发展再生化学纤维行业是我国可持续发展过程中的必经之路。

再生PET纤维的原料行业

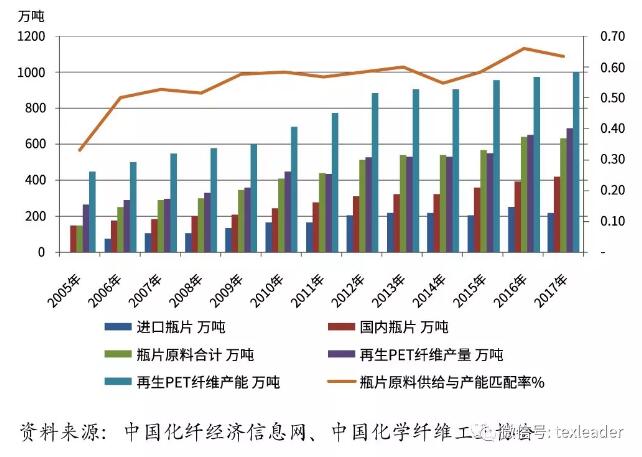

再生PET纤维行业属于原料短缺型行业,主要原材料是废弃PET瓶回收料,其中每年PET瓶片供应量不足部分由涤纶纤维生产过程中产生废料加工成的泡泡料和少量PET纤维的布碎泡泡料补充,目前这部分可供给量约占总原料供应量的5%~8%。从下图可以看出,我国回收瓶片的供应量一直占再生PET纤维产能的60%左右(包含每年进口约200万t的PET下脚料)。

2005—2017年中国再生涤纶行业原料供应与产能匹配情况

近3年来再生PET原料供应行业逐渐向规模化发展,原料向大企业、大集团集中的趋势越来越明显。参与这个行业的大型企业包括环嘉集团、葛洲坝集团、航天科技、中国再生资源、浙江华菲和玖隆科技等,部分龙头原生企业准备或已进入再生聚酯行业(如古纤道集团投资的绿宇环保科技公司等),也有少数再生纤维企业准备逐步退出再生行业进入原生聚酯行业。

再生PET瓶片2017年价格走势

根据环保部固废管理中心公布的政策,2018年废弃PET瓶片进口量预计将下降至20万t/年左右,这就意味着如果生产量维持在2017年水平,2018年的原料缺口将达到180万t,约占2017年再生PET纤维产量的26%。同时随着2018年国家全面停止进口PET废料,原料短缺情况将进一步加剧。如果原生PET纤维价格维持在2017年水平不变,势必严重挤压再生PET纤维企业的利润空间。再生PET纤维行业的转型升级、结构调整和兼并重组在今后一段时间内必将加速进行。

再生PET纤维行业

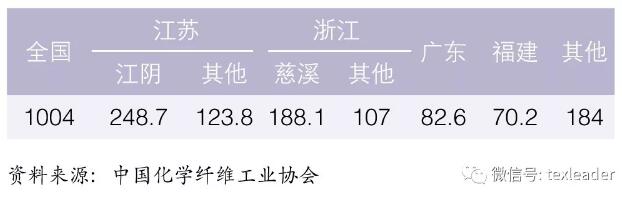

我国再生PET的制品主要是纤维。截至2017年底,我国再生PET纤维的产能已经超过1000万t,稳居世界第一的位置,但是占全球份额持续下降,这也反映了中国再生PET纤维企业和产能开始加快走出去的实际情况。再生PET纤维国内产能分布集中在江浙地区的格局依然维持,内陆地区的发展受制于各方面原因,并非像许多业内人士3年前预期发展的那样乐观。

2005—2017年中国再生PET纤维产能和产量变化

2017年中国再生PET纤维产能分布情况(万t/a)

行业产能、产量及产能利用率的变化趋于平稳,反映出行业发展由过热趋于理性的特征。有别与原生PET纤维行业,由于受原料供应半径、原材料污染控制和企业管理能力等多种限制因素影响,再生PET纤维行业不具备明显的规模化生产优势。国内产能在15万~20万t/a的一些龙头企业(如慈溪大发公司、山东龙福公司、扬州天富龙公司和浙江海利公司等)已经停止了产能扩大的步伐,新加入者对行业发展的看法也趋于谨慎。

2005—2017年再生PET纤维产能、产量和利用率增长变化

由于再生PET长丝存在不能够保证染色均匀性、质量稳定性不理想和满卷率低等问题,导致最初希望产品在服装和家纺用品面料市场上大规模应用的想法难以实现。2015年以来,大量再生PET长丝企业停产,致使再生PET长丝在再生PET纤维产品构成中的比重下降。

下一篇:2018年上半年纺织行业实现平稳运行

手机扫一扫

手机扫一扫